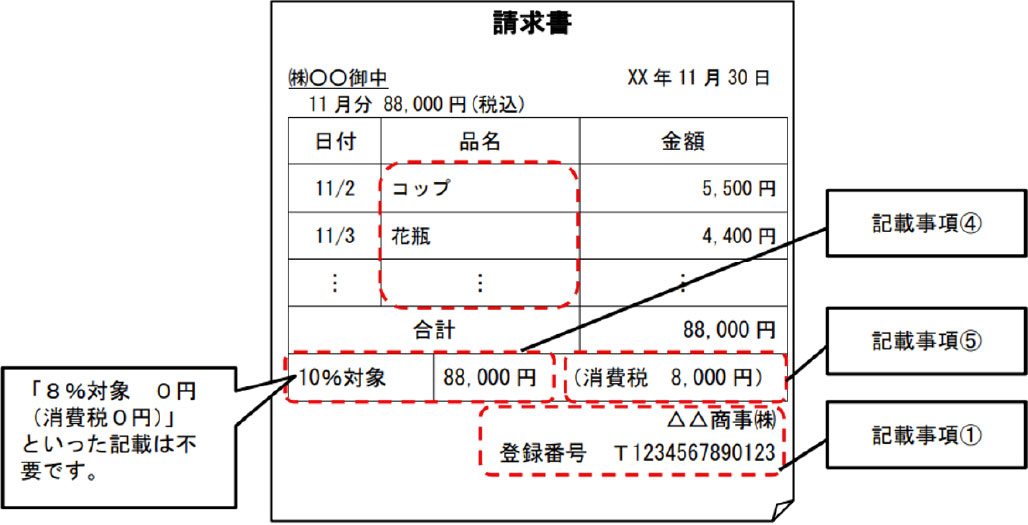

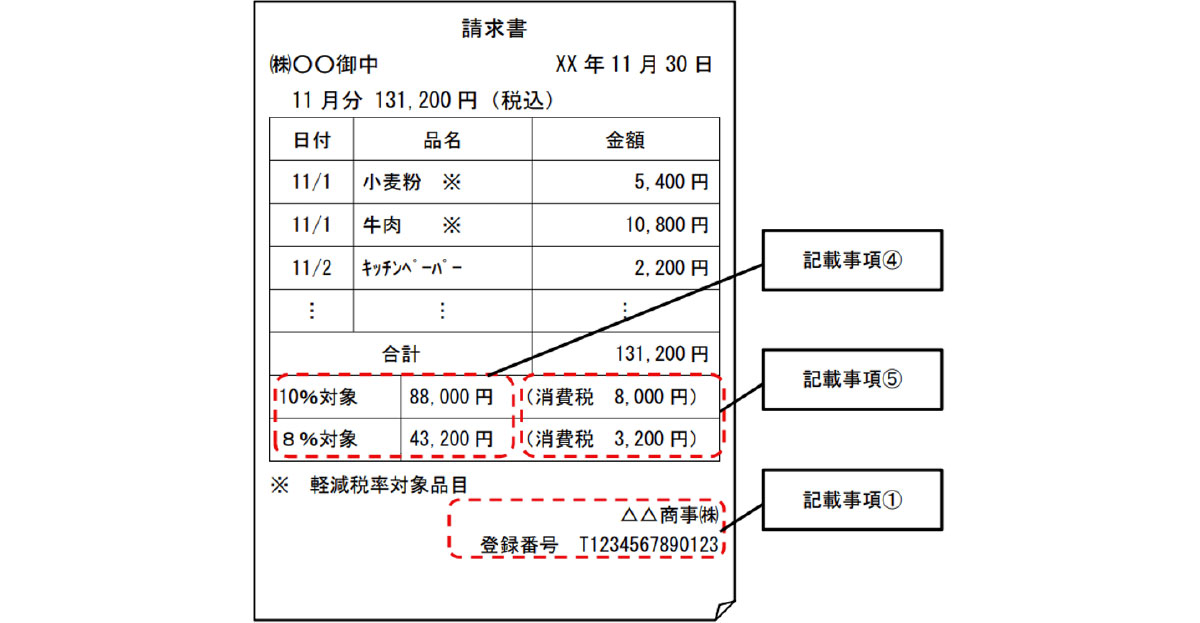

【解説】国税局から公開されている適格請求書記載事項について 2023.02.06 当ページでは、インボイス制度に伴う適格請求書について、一緒に見ていきましょう。 下記は、国税局から公開されている適格請求書に関する説明内容です。 ★一般的に「軽減税率を扱わない業種」では、下記の請求書内容が適用されます。 <軽減税率無しの適格請求書の場合> ※引用先(国税局ホームページ内PDF「4適格請求書の記載事項」から78~79ページ) https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf ■説明内容 適格請求書の記載事項は、次のとおりです(区分記載請求書等保存方式における請求書等の記載事項に加え、①、④及び⑤の下線部分が追加されます。)(新消法57の4①)。 ①適格請求書発行事業者の氏名又は名称及び登録番号 ②課税資産の譲渡等を行った年月日 ③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) ④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 ⑤税率ごとに区分した消費税額等 ⑥書類の交付を受ける事業者の氏名又は名称 このため、貴社の対応としては、次の記載例のように、適格請求書として必要な事項(上記①、④及び⑤の下線部分)を記載することが必要です。 ご質問のように、販売する商品が軽減税率の適用対象とならないもののみであれば、「軽減対象資産の譲渡等である旨」の記載は不要であり、これまでと同様に課税資産の譲渡等の対価の額(税込価格)の記載があれば、結果として「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」の記載があるものとなります。なお、適用税率(10%)や消費税額等の記載が必要となる点には、ご留意ください。 ★(原文ママ) つまり「標準税率10%の表記のみ必要で、扱わない軽減税率8%の表記は必要ない」ということになります。当たり前ですが、明細書内の軽減税率商品の区別も必要ありません。 ほぼ、今まで通りの請求書型式となりますね。 ▶次に、標準税率と軽減税率の対象商品を扱う場合の適格請求書の表記内容を見ていきましょう! <軽減税率有の適格請求書の場合> ※引用先(国税局ホームページ内PDF「4適格請求書の記載事項」から45~46ページ) https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf ■説明内容 適格請求書の記載事項は、次のとおりです(軽減税率制度の実施前の請求書等の記載事項に加え、①、③、④及び⑤の下線部分が追加されます。)(新消法57の4①)。 ①適格請求書発行事業者の氏名又は名称及び登録番号②課税資産の譲渡等を行った年月日 ③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) ④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 ⑤税率ごとに区分した消費税額等 ⑥書類の交付を受ける事業者の氏名又は名称 このため、貴社の対応としては、次の記載例のように、これまで(軽減税率制度の実施前)の請求書等の記載事項に加え、適格請求書として必要な事項(上記①、③、④及び⑤の下線部分)を記載することが必要です。 ★(原文ママ) つまり、当たり前ですが・・・ 標準税率(10%)と軽減税率(8%)の両商品を取り扱う請求書の場合は、明細書内で税率別に商品を区別し、課税対象合計額と対象税率をきちんと表記しなければなりません。 つまり、消費税を正確に計算するために「誰が見ても分かりやすく表記」しなければならないということになります。 ▶次に「消費税の端数処理」について見てみましょう! <適格請求書に記載する消費税額等の端数処理> ※引用先(国税局ホームページ内PDF「4適格請求書の記載事項」から49ページ) https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf ■説明内容 適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります(新消令70の10、インボイス通達3-12)。 なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。 (注) 一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。 ★(原文ママ) つまり、当たり前ですが・・・ 標準税率(10%)と軽減税率(8%)毎に「1回だけ端数処理が可能」で「端数は切上げ、切捨て、どちらでもOK」ということですね。 Tweet Share Hatena Pocket RSS feedly Pin it お知らせ インボイス制度 コメント: 0 【インボイス制度】C01シリーズの対応状況は?(自動車注文書ファ... 【商品説明】C01-a2・C01-b2ファイル(消費税の表示・非表示につ... 関連記事一覧 【ダウンロード】圧縮ファイルの解凍方法 2024.08.31 【インボイス制度】A01シリーズの対応状況は?(一般業... 2023.04.20 【インボイス制度】A08-aシリーズの対応状況は?(自動... 2024.01.23 【インボイス制度】C01シリーズの対応状況は?(自動車... 2023.02.06 【インボイス制度】A07-aシリーズの対応状況は?(自動... 2023.02.27 【新田くん公式LINE】友だち登録QRコードのご紹介! 2024.10.13 コメント ( 0 ) トラックバックは利用できません。 この記事へのコメントはありません。

この記事へのコメントはありません。